TRASPARENZA DEI CONTRIBUTI PUBBLICI ALLE IMPRESE

LEGGE N. 124/2017 (Art. 1, commi 125 e segg.)

OBBLIGO DI PUBBLICIZZAZIONE DI QUANTO RICEVUTO

E’ previsto l’obbligo di pubblicare, entro il 30 giugno di ogni anno (fatto salvo quanto precisato nel successivo punto 5) REGIME SANZIONATORIO), sul proprio sito internet aziendale, l’elenco completo e dettagliato degli aiuti e contributi pubblici ricevuti nell’esercizio dell’attività di impresa nel corso dell’anno precedente.

Sono tenuti all’obbligo in esame:

- Società di Capitali (Spa, Srl, Sapa);

- Società di persone (Snc, Sas);

- Imprese individuali (a prescindere dal regime contabile ed inclusi i soggetti in contabilità ordinaria, semplificata, regime dei minimi, regime forfettario);

- Società cooperative (incluse le cooperative sociali);

- Enti commerciali.

Sono esclusi i liberi professionisti.

Sono oggetto di pubblicazione tutti gli aiuti di Stato, se di importo complessivo superiore a 10.000€.

Sono soggetti all’obbligo gli aiuti e/o contributi ricevuti da:

- Stato;

- Enti locali: Regioni, Provincie, Comuni, Comunità montane e loro consorzi/associazioni;

- Istituzioni universitarie;

- Istituti autonomi case popolari;

- Camere di Commercio, industria, artigianato e agricoltura e loro associazioni;

- Enti pubblici non economici, nazionali, regionali e locali;

- Amministrazioni e aziende del Servizio Sanitario Nazionale (incluse le ASL);

- Agenzia per la rappresentanza negoziale delle pubbliche amministrazioni (ARAN);

- Agenzie fiscali;

- Società a controllo pubblico.

A titolo di: sovvenzioni, sussidi, contributi (inclusi i contributi in conto capitale, conto esercizio e/o conto interessi), vantaggi (incluse, ad esempio, le garanzie pubbliche su finanziamenti ricevuti, nonché, l’utilizzo di beni pubblici a condizioni di vantaggio rispetto ai prezzi di mercato).

Non sono oggetto di pubblicizzazione :

- Somme percepite dai soggetti sopra elencati a fronte di prestazioni di servizio o cessione di beni

- Contributi, sovvenzioni o aiuti rilevanti, la cui somma complessiva percepita nell’anno non supera 10 mila euro

- Gli aiuti di carattere generale

- Le società di capitali che redigono il bilancio in forma ordinaria (spa e srl di grandi dimensioni) possono assolvere all’obbligo di pubblicità indicando i contributi nella nota integrativa

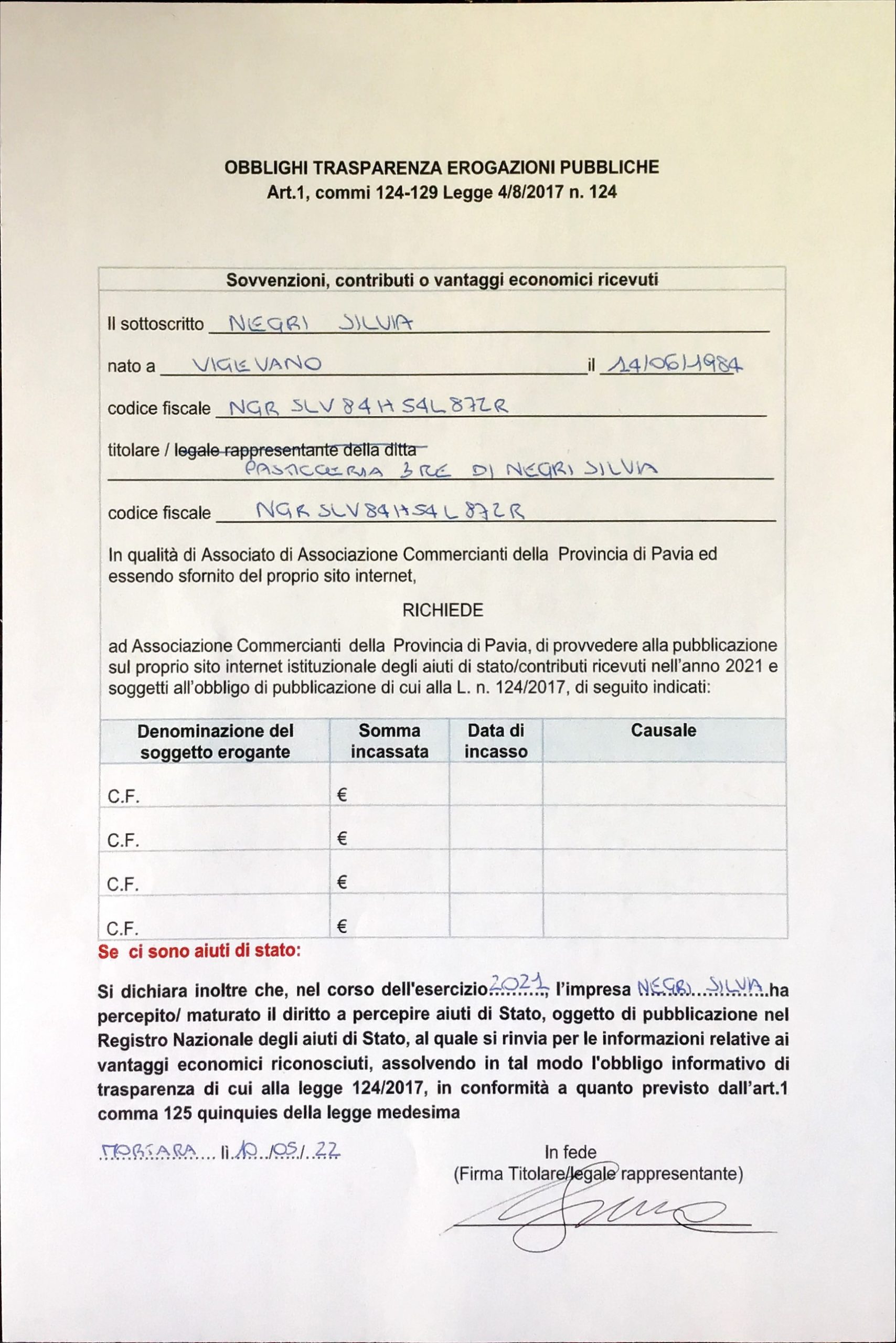

- Per tutti gli altri soggetti giuridici la pubblicazione, ove sussista l’obbligo, andrà effettuata sul proprio sito internet aziendale: in assenza di quest’ultimo si prevede la possibilità di provvedere alla pubblicazione sul sito internet delle Associazioni di Categoria di appartenenza.

Per ogni aiuto, sovvenzione o contributo ricevuto devono essere indicati:

- denominazione e codice fiscale del soggetto ricevente;

- denominazione del soggetto erogante;

- Somma incassata o valore del vantaggio fruito;

- Data di incasso;

- Causale (vale a dire una breve descrizione del tipo di vantaggio/titolo alla base dell’erogazione ricevuta).

A partire dal 1°gennaio 2020 la norma prevede, a carico di coloro che violano l’obbligo di pubblicazione:

– la sanzione amministrativa pecuniaria pari all’1% degli importi ricevuti, con un importo minimo di 2.000€;

– la sanzione accessoria di adempiere all’obbligo di pubblicazione.

Qualora il trasgressore non proceda alla pubblicazione ed al pagamento della sanzione pecuniaria entro novanta giorni dalla contestazione, scatterà la sanzione aggiuntiva che consiste nella restituzione integrale dei contributi e degli aiuti ricevuti.

L’obbligo di pubblicazione per trasparenza degli aiuti e contributi pubblici ricevuti nel corso del 2021, da assolvere entro il 30 giugno 2022, non verrà sanzionato fino al 1° gennaio 2023

SOVVENZIONI E CONTRIBUTI PUBBLICI

In ottemperanza a quanto previsto dall’art. 1, commi 125 e segg. della Legge n. 124 del 4 agosto 2017, e successive modifiche e integrazioni, si riporta di seguito l’elenco delle sovvenzioni pubbliche ricevute dai nostri associati che hanno fatto richiesta di ottemperare agli obblighi di pubblicazione attraverso il presente sito internet.

- Albergo Ticino RIstorante Chierico Snc

- BAR DEL CORSO DI NINFO GIUSEPPA

- BAR ESPERIDI SNC

- BAR LA PIAZZETTA DI DE NONI STEFANO

- BAR LATTERIA DI TACCONI PIERO ANGELO

- BERSANI ANGELA

- BIG SHOT DI MAJONI MARIO

- BIOCOOKING BE SNC DI BAZZOLI FRANCO

- BONIZZONI SNC DI BONIZZONI MARCO EC

- Borghi Barbara

- BORGO DEI GATTI SAS DI CAZZAMALI STEFANIAE C.

- Brunello Giovanni

- C.F. SNC DI ZUFFI C. & SARTORI F.

- C.S.E. COSMETOLOGY SHOP & EDUCATION SAS DI CRISTIAN SINISI E C.

- CAFE’ CERVINIA SRL

- CANTE SNC DI CARCANO PIETRO E LABIANCA ANNA

- CASTOLDI VALERIO

- CORALLI GIANFRANCO

- CREVANI ORIANA

- DELIZIA CAFFE’ SRL UNIPERSONALE

- DELLAGIOVANNA LAURA

- DESTRO MARCO

- DITTA COVINI DI LOMBARDINIFABIO & C. SAS

- F & M DI FABIANO FRANCESCO SNC

- FAGGIONATO MATTIA

- FALVELLA SILVIA

- FAVATA GIUSEPPE

- FERRARI DANILO

- GALLI GIUSEPPE E GANDINI ORESTE SNC

- GIACOBONE BARBARA

- GIBI SAS

- GUARNASCHELLI ELISA

- Hu Weiwei

- LA BARBERA MARIA TERESA

- LA DARSENA SNC DI CANTU’ A. & C.

- LA GOLOSA 2.0 DI ALESSANDRO GRANDI & C. S.A.S.

- LA LOCANDA DELLA CONTEA DI GALVEZ GONZALEZ ERNESTO

- LA NOVITA’ DI MORO CLAUDIO E C. SNC

- LAB.DROGHERIA SRL

- LIROS SRL

- LUCCONI ROBERTO

- M.A.T. SRL

- MANGANARO MANLIO

- Marchesoni Valentino

- Marzo Giovanni

- MG DI MARTELLOSIO LUCA E PEZZINO ANDREA SNC

- NEGRINI SANDRA

- NUOVA MATRAGEL SRL

- PASTICCERIA 3 RE DI NEGRI SILVIA

- PASTICCERIA LIVIERO DI LIVIERO GIANFRANCO

- PETROLI VALLE PADANA SAS DI FEDERICO BOCCHIO & C

- PROGETTO INTERNI DI ARMANDOLA CARLOTTA

- PROGETTO PRO ASSICURAZIONE TRA PROFESSIONISTI DI MANTOVAN ANDREA E SEFEDINA J MARINELLA

- PUNTO 101 DI CREMISI ELEONORA

- RELI SNC DI TORRETTA CARLO E VALLE PAOLO

- RISTORANTE LOCANDA MILANO DI LUGANI GIOVANNA

- RISTORANTE PIZZERIA DEDOMENICI SNC

- RISTORANTE PIZZERIA FIOR DI LOTO SAS DI ZHOU SHOULANG E C.

- RISTORANTE PIZZERIA L’ANCORA DI CHIERCHIA CRISTIAN SNC

- ROSSI FOTO OTTICA SNC DI PINI MICHELE E C

- RUGGIERO KATIUSCIA

- SACCHI MASSIMILIANO

- SALSAMENTERIA DEL BORGO DI SACCHI OMAR

- SASSI CAROLINA

- SCLAVI MARCO

- SIGNORELLI GAUDENZIO

- SIMEONE LUCA

- TAIANI GIOVANNI

- TRATTORIA GUALLINA SAS DI FANTASMA E. & C.

- TRATTORIA PIZZERIA ROMA DI APICELLA MARIO E GUIDO E C. SNC

- UGGE’ ERNESTINA

- VALDATA F.LLI DI VALDATA M. RITA & C. SNC

- VIOLA SIMONA

- VIRVOREA TIBERIUS FLORIAN

- ZONCADA FABIO

{kind=link}

{kind=link}

- ABBIATI ANDREA

- AL CASSININO DI CREMONESI AGOSTINO E C. SNC

- ASSO-PROMO. TER.

- BAR ESPERIDI SNC

- BAR HAITI DI MOR COSTANTINO

- BAR LATTERIA DI TACCONI PIERO ANGELO

- BAR PATA PATA 97 DI TANTILLO CALOGERA

- BAR SOTTOVENTO SAS DI BERNASCONI RICCARDO & C.

- BERTOLOTTI FRANCO

- BETTA CINZIA

- BIG SHOT DI MARIO MAJONI

- Blu Snc di Leonardi Grazia e Paola

- BONIZZONI SNC DI BONIZZONI MARCO E C.

- BREMI ABBIGLIAMENTO SNC

- BRUNETTI ROSETTA

- CAFE’ CERVINIA SRL

- CAFFè IL PONTE DI PALO ALBERTO

- CAFFE’ COMMERCIO DI PASTORE AGOSTINO E C. SAS

- CAPPELLERIA QUARONI DI GUARNASCHELLI ELISA

- CARPI MARIA GRAZIA

- Carrieri Snc di Carrieri F. e C.

- CARTOLERIA SGUAZZINI DI SGUAZZINI MARGHERITA

- CARTOLERIA TABACCHERIA MODERNA DI BONASIA ANGELO

- CASA D’ASTE IL BROLETTO SRLS

- CASTOLDI VALERIO

- Cervio Davide

- CLENZI CARLO SAS

- CLERICI RENZO

- COFFEE BAR DI LUCCONI ROBERTO

- CORALLI GIANFRANCO

- CORRADI MATTEO

- CORRADI MATTEO

- DA SERGIO DI FRENDI RICCARDO

- DESA FABIO

- DITTA PIETRO FERRETTI SNC

- DRAGHI LORENZA

- DROGHERIA LEARDI SNC

- FAVATA GIUSEPPE

- FINARDI LUCIANO

- FIORI E FOGLIE SNC DI SOREZZINI DEBORHA E SONIA

- Fuego Snc di Bernini Cristina e C.

- Gelateria Gaia Snc di Mazzini Letizia & C.

- GIACOBONE BARBARA

- GIBI SAS

- GRUGNI EMANUELA

- HOTEL ROSENGARTEN DI BRICCHI ANGELO

- idea motors srl

- IL BARINO SNC DI LAZZATI FEDERICA E ROBERTO

- IL BUS DEL RAT DI BOSCOLO MARIA CRISTINA

- Il Gelatiere Srl

- Immobiliare Nosotti Sas di Caracciolo e C.

- Italbed di Elisa Magni & C. S.a.s.

- JOE SRL

- LA CORTAZZA SRL

- LA CUCCIA DI PETRONE ORNELLA

- LA GOLOSA 2.0 DI ALESSANDRO GRANDI & C. S.A.S.

- LA LOCANDA DELLA CONTEA DI GALVEZ GONZALEZ ERNESTO

- LA MURAGLIA CINESE SNC DI ZHOU SHENG CHUAN

- LANCILLOTTO SAS DI CANTONI

- LUCKY GAMES S.R.L. UNIPERSONALE

- MARZO GIOVANNI

- MAVERNA CLAUDIO

- Medagliani Luigi Sas di Medagliani Gabriele

- MIRANI GIUSEPPE

- Morini Boutique Srl

- NEGRI LUIGI ANDREA

- NEGRINI SANDRA

- NON SOLO BAR DI GARLASCHI SAMANTA

- NUOVA MATRAGEL SRL

- PALONTA MARIA CRISTINA

- PARAFARMACIA TACCHINARDI RAFFAELLA

- PASTISS IL PARADISO DEL DOLCE DI CORVI P. E C. SAS

- Petroli Valle Padana sas di Federico Bocchio & C.

- PINELLI DI PINELLI LUIGI E C. SAS

- POLLERIA ROSTICCERIA SNC DI BETTI EMANUELA & C.

- PORRI GEOM. CLAUDIO

- PROGETTO INTERNI SRL

- QUADRELLI LUIGI

- RE SOLE SNC DI ORSI C. E MAFFI V.

- REBEL DI EZZAT HELMY SAMAN YOUSSEF MINA

- RELI SNC

- REVENGE SNC DI FONELLI C. E C.

- RICCOBONO CATERINA

- RISTORANTE PIZZERIA AZETIUM

- RISTORANTE PIZZERIA DEDOMENICI SNC

- RISTORANTE PIZZERIA L’ANCORA DI CHIERCHIA CRISTIAN SNC

- ROCCHIN SANDRO

- ROMANINI PATRIZIO

- ROSSI FOTO OTTICA SNC DI PINI MICHELE E C

- RUGGIERO KATIUSCIA

- SALSAMENTERIA DEL BORGO DI SACCHI OMAR

- SIAL DI ZUCCA SIMONA E C. SAS

- Spadafora Dessert Srl

- TAIANI GIOVANNI

- TRATTORIA GUALLINA SAS

- TRATTORIA LA BARCELA DI DRAGHI LORENZA

- Trattoria Pizzeria Roma di Apicella Mario e Guido e C. S.n.c.

- TRE F DI SACCHI LUIGI E C. SAS

- UGGE’ ERNESTINA

- Valdata F.lli di Valdata M. Rita & C. Snc

- W.E.L.L. SNC DI SORBARA ROSARIO E LUC